ブログ管理人プロフィール

診療報酬

🥋 クイズ道場

循環器

糖尿病

腎臓

呼吸器

COVID-19関連

お問い合わせ

プライバシーポリシー

検索

検索

MENU

やまちゃんの気まぐれ喫茶|医学論文を通じて研鑚に励もう!

MENU

ブログ管理人プロフィール

診療報酬

🥋 クイズ道場

循環器

糖尿病

腎臓

呼吸器

COVID-19関連

お問い合わせ

プライバシーポリシー

ブログ管理人プロフィール

診療報酬

🥋 クイズ道場

循環器

糖尿病

腎臓

呼吸器

COVID-19関連

お問い合わせ

プライバシーポリシー

疑義解釈 その3 充実管理加算 経過措置

診療報酬

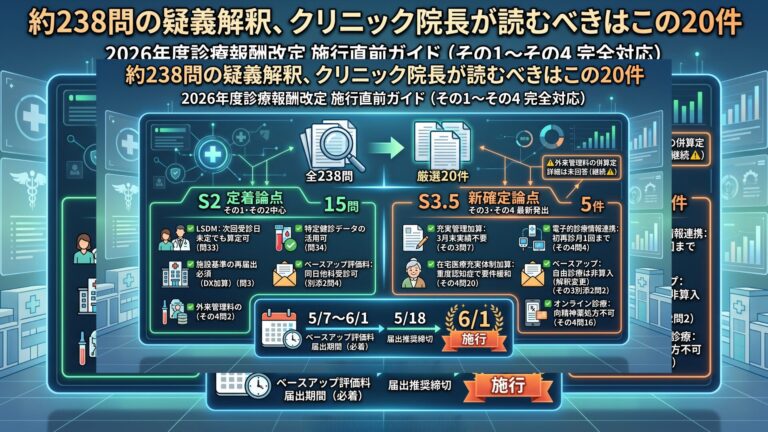

【2026年度診療報酬改定】約238問の疑義解釈、クリニック院長が読むべきはこの…

はじめに ― 約238問、全部読みますか? 6月1日の施行まで、残り約5週間。 4月20日にその3( […]

やまちゃん

2026年4月26日

診療報酬

ブログ管理人プロフィール

診療報酬

🥋 クイズ道場

循環器

糖尿病

腎臓

呼吸器

COVID-19関連

お問い合わせ

プライバシーポリシー

検索